最近,楼市就像被劈成了完全不同的两个世界,一边是统计局挤干最后一滴油水,硬着头皮公布愁云惨淡的 70 城房价指数,另一边深圳新地王加冕,土拍市场热辣滚烫,这反差,荒谬感直接拉满。房子卖不出,可拿地不能停,甚至还要加大力度,割裂和荒谬的背后,到底是市场的短期波动,还是深层次的结构问题在作祟?今天,我们就来聊聊这背后的玄机。

房价持续调整,土地市场遇优则燃

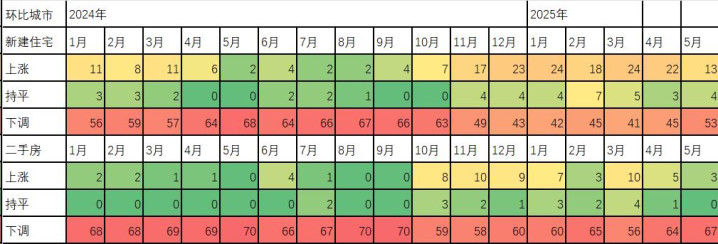

先看 70 城房价指数,那真是一片跌跌不休的惨象。新房价格环比下跌,仅剩 6 城撑住场面,二手房更是一路狂泻,尤其是那些一线城市,二手房跌幅直接杀疯了。

2025 年 7 月,70 城新房价格环比下跌 0.3%,创年内新高;二手房环比下跌 0.5%,一线城市二手房跌幅更达 1.0%(北京 - 1.1%、上海 - 0.9%),呈现加速探底态势。上涨城市锐减,新房环比上涨城市较 6 月减少 8 个,二手房仅太原 1 城上涨。

高库存的压力像一座大山,高压之下二手房挂牌量同比增 11.58%(深圳 + 36.66%),成交周期拉长至 103 天,迫使业主以价换量。整个市场就像一个泄了气的皮球,大家都在观望,谁也不敢轻易下手,唯恐下手时机不对,多年积蓄打水漂。

可深圳的土地拍卖现场却完全是另一番火热景象。深圳宝安区 A002-0108 地块出让引发市场高度关注。这块起始价 64.09 亿元的土地,最终经过 187 轮竞价,被招商华润联合体以 86.4 亿元的价格竞得,溢价率约 34.8%。该地块位置优越,远眺前海,与腾讯 “企鹅岛” 仅一桥之隔。业内预计项目建成后将是宝中片区最临近海岸线的住宅。

7 月一线城市土拍溢价率飙升至 25.7%,创年内新高;上海虹口地块溢价 46%,深圳宝安地块 187 轮竞价溢价 34.8%(总价 86.4 亿)。TOP20 房企前 7 月获取 40 宗地王,权益金额占比 38%,中海、绿城在沪杭豪掷超 500 亿拿地。

土地市场呈现明显的遇优则燃特征。2025 年前 7 月重点 30 城溢价地块数量占比达到 30%,创近三年新高,较 2024 年增加 12 个百分点。溢价地块的平均幅度同样提升迅猛,2025 年前 7 月为 26%,几乎较过去两年成倍增长。

分化:刚需退潮,改善觉醒

一线城市引领市场稳定

纵观 7 月淡季以来的楼市,分化趋势更加明显,也体现新时期行业特征。新房与二手房割裂加剧:新房受益地王热度,上海虹口地王带动周边金茂璞元认购率 164%,触发积分制。二手房陷入流动性陷阱,地王刺激挂牌量上升但成交量未增,议价空间扩大至 5% 以上。

二手房继续失血:地王周边老破小普遍降价 10%(如上海上南十二村挂牌价降 14.3%),回迁房价格腰斩,反映刚需购买力萎缩。高端改善韧性凸显,核心地段豪宅逆势上涨(上海徐汇滨江尚海湾涨 6.3%),因稀缺资源 + 产品力形成 “双重溢价”。

城市能级分化:一线市场率先修复,北上深新房去化周期降至 8.4 个月,低于 18 个月警戒线,而三四线库存压力持续。土地市场虹吸效应明显,长三角土拍金额占四大城市群之首,成都、苏州等地王集中,三四线则多底价成交。

北京新政具有明显的信号意义。业内普遍预期,接下来上海、深圳政策优化存在较强可能性。不过各一线城市政策路径可能不同。上海外环外产业布局多,首套刚需和中改善型需求都较为集中,上海可能选择 “精准施策”,包括临港新片区、金山、崇明等定向放松区域。

一线城市将引领市场稳定。在 2025 上半年,四个一线城市的新房销售总面积达 1140 万平方米,同比增长 13.8%。市场复苏呈现不均衡态势,核心区域优质项目需求强劲,而外环外项目销售相对低迷。

城市更新将成为未来重要支撑

随着金融配套细化及 “四好”(好房子、好小区、好社区、好城区)标准落地,城市更新将持续为市场回稳与行业转型提供支点。

8 月 18 日,国务院总理李强主持召开国务院第九次全体会议,提出采取有力措施巩固房地产市场止跌回稳态势,结合城市更新推进城中村和危旧房改造,多管齐下释放改善性需求。房地产平稳转型,市场止跌回稳,机遇在城市更新和好房子。

城中村改造货币化安置(2025 年目标 100 万套)预计拉动 2 亿平方米商品房去化,定向释放改善需求。土地腾挪,通过专项债收储闲置土地(年规模约 1 万亿),为一线城市补足 0.4 亿平方米供应缺口。

好房子政策驱动产品革命:四代住宅落地,高得房率、智慧化配置成为新标品,但市场接受度分化(仅核心区项目溢价坚挺)。全链条品质升级,住建部推动 “好房子 - 好小区 - 好社区 - 好城区” 体系,倒逼房企从粗放开发转向精细运营。

房企投资战略:聚焦核心城市,中海、绿城等地王专业户坚守 “主流城市、主流地段、主流产品” 策略,规避低能级市场风险。产品力成破局关键,绿城 “产品信仰”、华润 “润系 4.0” 等 IP 化产品线,通过情感价值与设计溢价化解地王成本压力。

近年来住房租赁市场呈现显著变化,一线城市租金回报率逐年走高,相对而言五大行存款利率进入 1 字头时代,国债利率和基金市场平均收益率都低于 2%。租金回报率已经跑赢五大行存款利率和部分理财产品的收益率,买房出租收益在当前低利率环境下更具吸引力。

部分房企也从开发销售向资产运营转型,险资加速入场,2025 年上半年险资不动产投资同比增 40%,转向物流园、长租公寓等稳定现金流资产。REITs 打通退出通道,已上市 66 只 REITs 推动商业地产租金收益率升至 4-5%,吸引资本从赌升值转向算租金。

存量时代,释放改善需求

北京限购放宽一周,政策松绑点燃了局部火苗,但要让市场真正回暖,仍需等待居民收入预期与房价信心的螺旋修复。房地产的事,不仅止步于行业内。7 月政治局会议罕见不提房地产,转向存量房消化,地方财政告别卖地赚钱时代。9 月 1 日全民社保时代政策正式执行,社保体系升级和反内卷政策,可不是简单的发钱或少加班 —— 它们正悄悄重构中国经济底层逻辑,尤其给民生和房地产行业注入新活力。当房地产从经济引擎退居民生底座,社保体系正逆袭为新防波堤 —— 它托住消费底线、激活楼市新需求,更让打工人从卷生卷死转向安心搞钱,直至安居乐业。

回归市场,8 月数据难有起色,金九银十成关键窗口,政策需加码(如上海外环外限购松绑预期)。中长期企稳,一线城市销售面积预计 2025 年达 0.57 亿平方米(同比 + 13.8%),率先实现正增长。行业层面,开发模式终结,新增用地缩减倒逼存量盘活,房企角色从 “开发商” 转向 “资产管理商”。产品主义时代,地王项目依赖 “区位稀缺性 + 产品信仰” 双引擎。金融配套创新,REITs 扩围至商业地产、保障房,为存量更新提供退出通道。

当前房地产市场的冰火同炉,本质是增量时代终结与存量时代开启的过渡期阵痛。房价普跌反映刚需退潮与库存出清压力,地王频出彰显资本对核心资产的长周期看好。城市更新与 “好房子” 政策构成新增长双轴,推动行业从 “规模竞赛” 转向 “品质深耕”。未来市场将呈现 “L 型” 筑底:一线与核心二线通过政策松绑 + 更新计划率先回暖,三四线仍需依赖专项债收储与保障房转化化解库存。